ES CONSIDERADO DE INSOLVENCIA

El Puntaje de crédito (Credit Score), es una cifra de tres dígitos que en Estados Unidos pueden marcar tu economía personal e, incluso, la que tendrán tus hijos.

El llamado Credit Score (puntuación de crédito) es un indicador que va desde el número 300 hasta el 850 y que se usa para estimar tu nivel de solvencia financiera.

Todos deben entender que un puntaje de 300, es el más bajo existente, e imposibilita efectuar cualquier tipo de transacción financiera en los Estados Unidos, se trata de insolvencia total.

Sin embargo, es muy raro que una persona llegue a ese límite. En los Estados Unidos, los pobladores en general cuentan con un promedio de puntaje de crédito de 700.

En general, si su puntaje está entre 600 y 750 es considerado como riesgo medio y si está por encima de 750 puntos, se puede considerar un cliente con bajo riesgo.

Esta información se utiliza para calcular su puntuación de crédito FICO, es decir el nivel de riesgo que usted representa para un acreedor, o cualquier entidad financiera.

El puntaje FICO Score es un número de 3 dígitos que resume su riesgo de crédito con fundamento en su informe de crédito en una de las tres principales agencias de informes de crédito del consumidor en un punto determinado en el tiempo. Los puntajes de FICO Score se utilizan en el 90% de las decisiones de préstamo.

Además, los acreedores, empleadores, aseguradoras y otras empresas compran estos informes para determinar:

- Qué cantidad de dinero le pueden prestar o no.

- Qué tasa de interés le cobrarán

- Si paga sus cuentas a tiempo

- Si ha sido demandado

- Si alguna vez se ha declarado en bancarrota

Cómo se determina

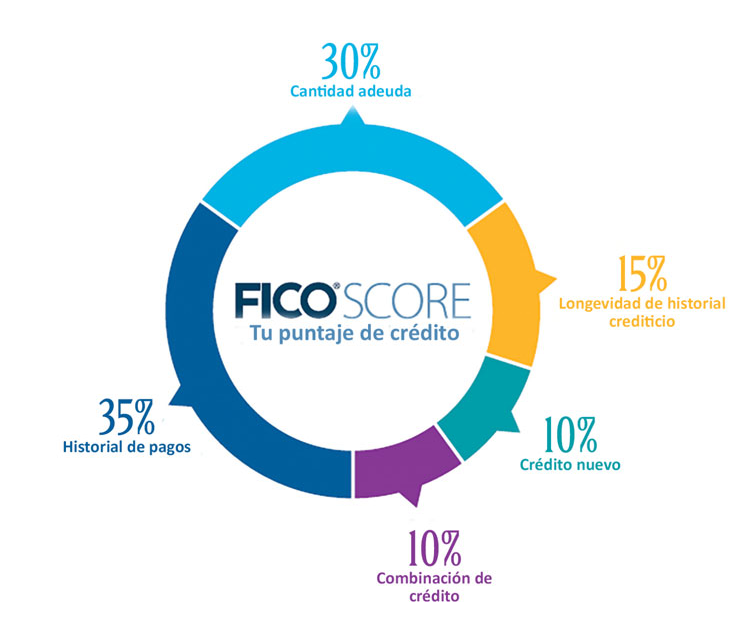

Su puntaje de crédito se determina con la información de su informe de crédito. No hay una sola fórmula para calcular su puntaje de crédito, pero estos son los factores que FICO (empresa que calcula los puntajes), el proveedor líder de puntaje de crédito, generalmente toma en cuenta:

- 35 porciento historial de pago

Antes de que los prestamistas le otorguen un crédito, quieren saber si usted paga sus cuentas a tiempo.

Realice siempre al menos el pago mínimo antes de la fecha de vencimiento.

- 30 porciento cantidades adeudadas

Los saldos altos pueden perjudicar su puntaje.

Los prestamistas prefieren que use menos del 30% de su crédito disponible.

Puede revisar el porcentaje que está usando en la página de su cuenta del sitio web de su banco.

- 15 porciento duración de su historial de crédito.

Su puntaje toma en cuenta el tiempo que ha estado usando sus cuentas de crédito.

Por lo general mientras más tiempo tengan, mejor.

- 10 porciento tipos de crédito.

Tener una variedad de tipos de préstamo, como tarjetas de crédito, préstamos para automóviles o para estudiantes e hipotecas, es bueno para su puntaje.

Les muestra a los prestamistas que usted puede manejar múltiples pagos al mismo tiempo.

- 10 porciento consultas de crédito.

Los prestamistas consideran que usted representa un mayor riesgo si solicita, o abre, varias cuentas de crédito nuevas en un período corto de tiempo.

La importancia de cada categoría puede variar según sus circunstancias particulares.

El puntaje de crédito es un número que los acreedores utilizan para determinar su comportamiento crediticio, como cuán probable es que usted realice los pagos de un préstamo.

Cuando se tiene un puntaje de crédito alto se hace más fácil conseguir un préstamo, alquilar un apartamento u obtener una reducción en la prima de su seguro.

Obtenga su puntaje de una de las tres principales agencias de informes crediticios: Equifax, Experian o TransUnion.

Las tres agencias principales de información crediticia crean informes de crédito que incluyen un historial de su crédito, préstamos y otra información financiera. Estos informes de crédito se utilizan para calcular su puntaje de crédito.

La información que afecta su puntaje

- Historial de pagos.

- Saldos pendientes.

- Duración del historial crediticio.

- Solicitudes de nuevas cuentas de crédito.

- Tipos de cuentas de crédito (hipotecas, préstamos para autos, tarjetas de crédito).

Maneras de mejorar

Su historial crediticio afecta su puntaje de crédito de manera directa. Si quiere mejorar su puntaje, debe;

- Pagar sus préstamos a tiempo.

- No acercarse demasiado al límite de crédito.

- Tener un largo historial crediticio.

- Asegurarse de que su informe de crédito no contenga errores.

Obtenga más información sobre cómo mejorar su puntaje de crédito y qué puede hacer para corregir errores en su informe crediticio.

Te recomendamos este video para que conozcas más de los puntajes de crédito:

“Para mas consejos síguenos en el canal de crédito YouTube“

Si desea aclarar dudas o recibir consultoría acerca de crédito en USA, puede comunicarse con nosotros a través del siguiente email: info@mipuntajedecreditoenusa.com

Asimismo, le invitamos a seguirnos en nuestras redes sociales: Facebook, Twitter.