En los Estados Unidos, desde que obtienes tu primer crédito, ya sea a través de una línea telefónica, una tarjeta de supermercado o una línea de crédito, empiezas a generar historial crediticio.

Éste calificará qué tan bien lo has usado desde el inicio de tu crédito y hasta el día en que se te evalúa.

Un buen historial de pago de sus cuentas a tiempo y mantener baja su deuda general son algunos de los principales impulsores para obtener un buen puntaje crediticio.

Tener un buen puntaje de crédito le da acceso a una amplia gama de opciones financieras, sin mencionar mejores tasas de interés.

Los esfuerzos que realiza para mejorar su puntaje crediticio pueden comenzar a notarse en unos pocos meses.

Pero construir un puntaje de crédito excepcional toma tiempo.

Creación de un historial de crédito

Es posible que no tenga mucho historial crediticio hoy, pero cuanto antes comience a generar crédito, más rápido se encaminará hacia un futuro financiero más seguro.

Para obtener su crédito en el camino correcto, es importante entender:

- Para qué se utilizan los puntajes de crédito

- Lo que realmente constituye un puntaje de crédito

Para què puntajes de crédito

Los puntajes de crédito se crearon para brindar a los prestamistas una forma objetiva de evaluar qué tan responsable es probable que sea un prestatario

Tiene toda la intención de pagar la deuda a tiempo cuando solicita un crédito. Pero el prestamista no sabe nada sobre usted, aparte de la información que usted mismo proporciona, como sus ingresos o su dirección.

Cuanto mayor sea su puntaje, menor será la probabilidad percibida de que no haga un pago (o de que no cumpla con su deuda).

La construcción de su crédito es realmente un proceso de mostrar a los prestamistas que usted puede ser responsable con la deuda.

Qué es un puntaje de crédito

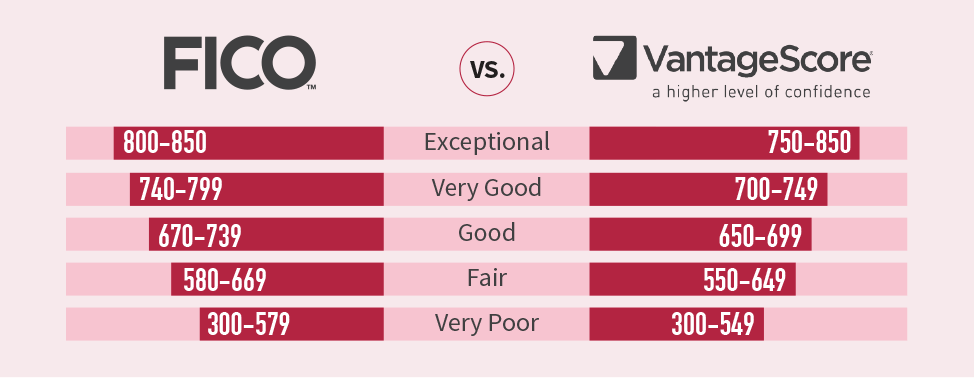

Actualmente se utilizan dos sistemas de puntuación principales: VantageScore y FICO. Son un poco diferentes, pero usan factores similares para formar su puntaje de crédito en una escala de 300 a 850.

VantageScore utiliza tres segmentos de riesgo principales:

- Prime, el nivel de crédito superior: 661-850

- Nonprime, el nivel medio: 601-660

- Subprime, el nivel más bajo: 600 o menos

FICO, mientras tanto, se divide en niveles:

- Excepcional: 800 o superior

– Muy bien: 740-799

– Bueno: 670-739

– Feria: 580-669

- Pobre: 579 o menos

VantageScore tiene en cuenta:

- Historial de pagos (dicho por VantageScore como “moderadamente influyente”)

- Su combinación de crédito y edad promedio de la cuenta (altamente influyente)

- El porcentaje de su crédito disponible que está utilizando (altamente influyente)

- Cuánta deuda tiene actualmente (moderadamente influyente)

- Cuántas cuentas de crédito nuevas o consultas tiene (menos influyente)

- Cuánto crédito tiene disponible (menos influyente)

En orden descendente de importancia, un puntaje FICO considera:

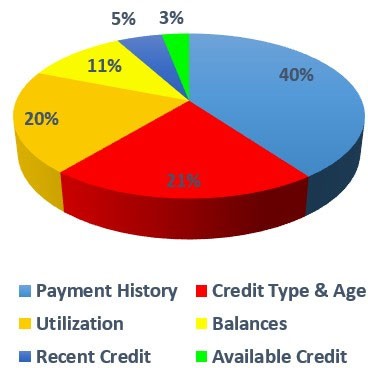

- Su historial de pago en su crédito existente (35% del puntaje total)

- Cuánta deuda tiene actualmente (30%)

- La duración de su historial crediticio (15%)

- Cuántas cuentas de crédito nuevas o consultas tienes (10%)

- Su mezcla de crédito (10%)

El historial de pagos es importante en ambas metodologías de puntuación. Entonces puede ver por qué pagar la deuda de manera oportuna es tan importante cuando desea generar crédito.

Cómo se empieza a construir un buen historial crediticio Sacar un préstamo de creación de crédito

Los préstamos generadores de crédito son exactamente lo que parecen: préstamos para personas que desean mejorar su puntaje de crédito mediante la creación de un historial de pago constante.

Estos préstamos son en realidad cuentas de ahorro en las que realiza depósitos regulares.

El prestamista colocará su depósito en una cuenta de ahorros y podrá hacer pagos constantes para el préstamo.

Con el tiempo, puede crear un historial de pago positivo que puede mejorar su puntaje crediticio.

Al final del plazo (normalmente un año) se le devuelve el importe total que ha aportado.

Puede esperar que la mayoría de los prestamistas de préstamos generadores de crédito cobren una tarifa modesta por este servicio.

Algunos prestamistas incluso pueden reembolsarle cualquier interés pagado en el préstamo de creación de crédito a lo largo del tiempo.

Usuario autorizado

Aproveche a un miembro de la familia con un buen puntaje de crédito que podría estar dispuesto a agregarlo a su cuenta como usuario autorizado.

Convertirse en un usuario autorizado le permite acceder al historial crediticio positivo de esa persona y podría mejorar su puntaje crediticio.

Tarjeta de crédito asegurada

Las tarjetas de crédito garantizadas, al igual que los préstamos para generar crédito, están diseñadas para personas que desean mejorar su puntaje crediticio.

Con estas tarjetas, realiza un pequeño depósito que se utiliza como garantía.

El prestamista le extiende el crédito con un límite que no es mayor que su depósito, para que pueda hacer compras pequeñas y contabilizar pagos regulares contra ellas.

Es como tener una tarjeta de crédito prepaga.

Préstamo personal

Los préstamos personales por lo general no están garantizados por garantías y pueden tener altas tasas de interés. Aun así, si pide prestado un monto que sabe que puede pagar fácilmente en incrementos mensuales constantes, entonces pueden ayudarlo a mejorar su combinación de crédito, así como a construir un historial de pago constante.

Te recomendamos este video para que sepas más del historial crediticio:

“Para mas consejos síguenos en el canal de crédito YouTube“